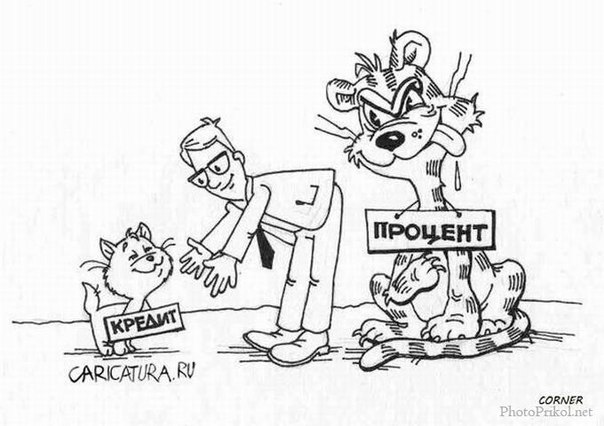

Быстрые деньги — долгая кабала

На камышинском сайте infokam.su появилась актуальная статья, которая, на взгляд «Котовчанина», один в один пригодится и для жителей нашего города. Приведем ее дословно:

Как быстрые займы превращаются для камышан в долгие проблемы

Финансовый кризис, сокращения на предприятиях, снижение уровня заработных плат в результате оптимизации привели к тому, что многие камышане обратили свой взор на офисы так называемых «быстрых денег». Хочешь, тебе займут 30 тысяч рублей, а хочешь — хоть «десятку» (10 тысяч) до получки.

Более того, в селах Камышинского района нашлось немало жителей, которые стали заемщиками всяческих интернетных «офисов» быстрого кредитования. Рекламы подобных «практически беспроцентных займов» полным-полно во всемирной сети. Оформляй — получай!

Но стоп! Почему же тогда многие сельчане из Камышинского района и жители Камышина вдруг взвыли от непосильного бремени процентов, наложенных на их «двадцатку», «тридцатку» до получки. Потому что выясняется, что сумма заема — маленькая, а вот проценты — просто сумасшедшие. Доходит до 700 % годовых! Плюс штрафные санкции. Это вообще золотое дно для таких кредитных организаций. Просрочил выплату — и «обвал»: штраф, штраф и штраф. Вмиг сумма долга взлетает порой до размеров суммы самого заема.

«Человек, ставший заемщиков просто-напросто попадает в «процентную кабалу», — пояснили infokam.su специалисты. — Даже если вам надо выплатить 500 рублей, то при такой процентной ставке ваша «пятисотка» ежедневно «прирастает» червонцем. Это на первый взгляд — всего два процента в сутки. А на деле, если занять пять тысяч рублей, то через 10 дней придется отдать уже шесть. А десять тысяч через двадцать дней превратятся уже в 14. Ну а если вы, не дай Бог, просрочили сутки внесения оплаты, то никто вам не позвонит и ничего не скажет, — вам просто начислят громадный штраф!».

«Деньги за 15 минут», «Только паспорт!» — такие рекламы наверняка видели камышане. Многие из них спрашивают: «Разве 700 % годовых — законно?». Ответить мы попросили известного в Камышине юриста: «Кредиты выдают кредитные организации (банки), имеющие лицензию на осуществление банковской деятельности. А организации, наподобие «срочно деньги», относятся к микрофинансовым организациям, и выдают они микрозаймы. Процент под который выдаются микрозаемы законодательно не ограничивается и устанавливается самостоятельно микрофинансовой организацией. То есть 700 % годовых — это вполне законно».

Чем заканчиваются подобные истории? Например, таким рассказом в редакции «ИНФОКАМа»: «Моя мама взяла кредит по интернету. О ее доходе работника детского садика при этом никто не спрашивал, практически нужна была лишь электронная фотография паспорта. И мама попала «в сети». Чтобы погасить один заем, она брала другой… И так далее. В итоге, долг перевалил за 100 тысяч рублей. Ей звонят, требуют погашения долга… Спасаем сейчас маму мы — я, дочь, и брат, ее сын».

Или другая история: «Взяла в долг 15 тысяч рублей, а должна была отдать 21 тысячу. Согласилась. Но из-за проблем задержала платеж на несколько дней. В итоге, выплатила 26 тысяч рублей. Прошло полгода, и меня вызывают в суд, потому что, оказывается, я недоплатила, и мне начислили еще проценты, еще штрафы, и сумма стала такой, что нашей семье придется, скорее всего, продать автомашину, чтоб выплатить долг!».

Как пояснили infokam.su специалисты, бывают случаи, когда клиент считает, что рассчитался с микрокредитной организацией, однако у него остался небольшой долг. Сообщать клиенту об этом никто не поспешит (иногда даже в банках, не то, что в центрах микрофинансирования!), а сам клиент (наш, родной камышанин!) практически никогда не берет вещественных доказательств уплаты заема — не только квитанции о погашении долга, но и справки об отсутствии задолженности. Требуйте справку об отсутствии задолженности при погашении кредита. Так вы обезопасите себя от «неожиданно всплывшего» долга!».

А в заключение приведем мнение руководителя организации «Финпотребсоюз» Игоря Костикова, которое он озвучил газете «Собеседник»: «Микрофинансовые организации напрямую запрещены в 14 штатах Америки, ограничены в Австрии, Австралии и многих других странах. Мы тоже обратились в Госдуму с предложением ввести уголовное наказание за ростовщичество, то есть за взимание процентов, которые в 5 раз превышают ключевую ставку (составляют 75% годовых. – Ред.). Микрофинансирование было придумано для решения проблем, но сегодня оно все чаще, наоборот, создает проблемы, втягивая людей в финансовую западню. Это ведет к росту социальной напряженности и криминализации общества. Клиенты МФО — это люди, которые уже оказались в тяжелой финансовой ситуации, а огромные проценты в МФО всё еще больше усугубляют». Автор: Леонид Смелов.